Kungsleden hade ett framgångsrikt år 2007 med hyresintäkter om 2 324 MSEK och ett resultat efter finansnetto om 2 621 MSEK. I vår tidigare värdering av Kungsleden prognostiserade vi hyresintäkter om 2 311 MSEK och ett resultat efter finansnetto om 1 031 MSEK. Skillnaden mellan resultatprognos och utfall berodde på större värdeförändringar i form av orealiserade värdeförändringar och ett positivt handelsnetto i verkligheten jämfört med vår prognos samt lägre fastighetskostnader i verkligheten jämfört med prognos. Våra prognoser är dock genomsnittliga till sin natur och skall därför stämma i genomsnitt över en längre period. Nu har vi gjort en ny värdering av Kungsleden och bedömer aktien vara köpvärd vid aktiekurs om 55 SEK.

Kungsleden hade ett framgångsrikt år 2007 med hyresintäkter om 2 324 MSEK och ett resultat efter finansnetto om 2 621 MSEK. I vår tidigare värdering av Kungsleden prognostiserade vi hyresintäkter om 2 311 MSEK och ett resultat efter finansnetto om 1 031 MSEK. Skillnaden mellan resultatprognos och utfall berodde på större värdeförändringar i form av orealiserade värdeförändringar och ett positivt handelsnetto i verkligheten jämfört med vår prognos samt lägre fastighetskostnader i verkligheten jämfört med prognos. Våra prognoser är dock genomsnittliga till sin natur och skall därför stämma i genomsnitt över en längre period. Nu har vi gjort en ny värdering av Kungsleden och bedömer aktien vara köpvärd vid aktiekurs om 55 SEK.År 2008 kommer inte att bli lika bra som år 2007 trots att hyresintäkterna under perioden mellan den 1 januari och 30 september år 2008 ökade med 13 %. Detta beror på negativa värdeförändringar i fastighetsbeståndet. Under niomånadersperioden mellan januari och september år 2008 uppgick resultatet före skatt till 277,4 MSEK (1 551,2 MSEK) och den orealiserade värdeförändringen uppgick till totalt -257,9 MSEK (866,6 MSEK).

Kungsleden meddelade den 23 december år 2008 att prognosen för det utdelningsgrundade resultatet höjs till att överstiga 800 MSEK (cirka 5,86 SEK per aktie).

Under det tredje kvartalet år 2008 har finanskrisen dominerat och skapat kraftiga marknadsrörelser och stor osäkerhet. Det utmanande marknadsklimatet har medfört att Kungsleden har fått förlänga sin genomsnittliga räntebindningstid samt att det blivit svårare att genomföra fastighetsaffärer. Hyresmarknaden har dock fortsatt varit stabil och Kungsleden har en god intjäning i sitt fastighetsbestånd. Kungsleden som aktivt investerat i publika fastigheter för äldreboende ser större affärsmöjligheter i Sverige jämfört med Tyskland och har därför valt att begränsa den tyska verksamheten samt integrera denna i divisionen för publika fastigheter.

Kungsledens affärsidé är att äga fastigheter med långsiktigt hög och stabil avkastning. Affärsmodellen innebär att kontinuerligt utveckla fastighetsbeståndets sammansättning och kvalitet med målet att öka fastighetsportföljens riskjusterade avkastning.

Prognos, analys och värdering

Fastighetsbestånd och belåningsgrad

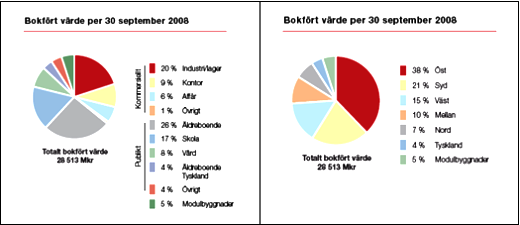

Kungsledens fastighetsbestånd har sedan 1999 omstrukturerats från att till största delen bestå av kontorslokaler till att under år 2008 till största delen bestå av fastigheter för äldreboende. Kungsleden fortsätter investera i publika fastigheter såsom äldreboende, vårdlokaler och skolor eftersom den riskjusterade avkastningen för dessa fastigheter är bra jämfört med andra typer av fastigheter och detta är helt i linje med kungsledens affärsidé. I september år 2008 fördelade sig Kungsledens fastighetsbestånd på följande sätt där det bokförda värdet totalt uppgick till 28 513 MSEK.

Källa: www.kungsleden.se

Fastighetsbeståndets bokförda värde har ökat från 5 139 MSEK år 1995 till 25 737 MSEK år 2007 och detta motsvarar en årlig geometrisk tillväxt om 14,36 % ((25737/5139)^(1/12)). Denna ökning beror dels på att Kungsleden har utökat sitt fastighetsinnehav och dels på att fastigheterna har stigit i värde under denna period. Den uthyrningsbara ytan uppgick till 3052 tkvm i slutet av år 2007 och till 1266 tkvm under slutet av år 1999, detta motsvarar en geometrisk real tillväxt om 11,63 % per år. Fastighetsbeståndet omstrukturerades under slutet av 1990-talet och därför ökade inte fastighetsbeståndet alls under perioden mellan år 1995 och år 1999 men därefter har fastighetsbeståndet ökat stadigt förutom en liten dipp under år 2006.

Kungsleden avser att uppnå och bibehålla en långsiktig och stabil kapitalstruktur samt uppnå det bästa finansnettot inom givna ramar för riskexponering. Kungsledens belåningsgrad har i genomsnitt uppgått till 69,62 % under perioden mellan år 1997 och år 2007. Under år 2007 var belåningsgraden rekordhög och uppgick till 81,90 %.

Under den tioåriga prognosperioden räknar vi med att kungsleden i genomsnitt kan öka sitt fastighetsbestånd med 30 % av vinsten efter skatt (28 % går bort i skatt och 70 % av 72 % går bort i utdelning) dividerat med 31 % (100 %- 69 %). Vi antar därmed att Kungsleden i genomsnitt delar ut cirka 70 % av vinsten efter skatt samt att belåningsgraden i genomsnitt uppgår till 69 %.

Värdestegring fastigheter

Kungsleden har under åren mellan år 2005 och år 2007 redovisat orealiserade värdeförändringar i fastighetsbeståndet. Under år 2005 var den orealiserade värdestegringen 1 191 MSEK eller 4,85 %, prisindex för hyreshus ökade nominellt med 5,14 % under år 2005. Under år 2006 var den orealiserade värdestegringen 2 120 MSEK eller 10,10 %, prisindex för hyreshus ökade nominellt med 7,61 % under år 2006. Under år 2007 var den orealiserade värdestegringen 1 372 MSEK eller 5,63 %, prisindex för hyreshus ökade nominellt med 9,14 % under år 2007.

Även om Kungsleden marknadsvärderar sitt fastighetsbestånd i interna och externa värderingar har det under åren mellan år 2005 och år 2007 uppstått positiva handelsnetton vid försäljningar av fastigheter, det vill säga att försäljningspriserna har överstigit bokförda värden. Under år 2005 uppgick handelsnettot till 318 MSEK, under år 2006 uppgick handelsnettot till 853 MSEK och under år 2007 uppgick handelsnettot till 580 MSEK. Förklaring till det stora positiva handelsnettot är att Kungsleden erhåller en portföljpremie när företaget säljer stora fastighetsbestånd, Kungsleden kan sälja en portfölj av fastigheter till ett högre totalt värde jämfört med om företaget sålt fastigheterna var för sig. Portföljpremier beaktas inte i de interna värderingarna av fastighetsinnehavet. Kungsleden köper mindre fastighetsbestånd och säljer större fastighetsbestånd vilket gör att Kungsleden kan erhålla en portföljpremie.

Under perioden mellan år 1981 och år 2007 har hyreshuspriserna ökat från ett indexvärde om 100 till ett indexvärde om 567. Detta motsvarar en nominell geometrisk tillväxt om 6,902 % per år. När hänsyn tas till inflationen i Sverige får vi en real geometrisk tillväxt om 0,874 % per år. Hyreshuspriserna har alltså under perioden mellan år 1981 och år 2007 haft en värdestegring som överstiger inflationstakten.

Under den tioåriga prognosperioden antar vi att Kungsledens fastighetsbestånd i genomsnitt stiger i värde med inflationstakten plus 0,87 procentenheter. Den långsiktiga genomsnittliga inflationstakten är 2 % då detta utgör riksbankens inflationsmål och vi räknar därför med en årlig värdestegring om 2,87 % på Kungsledens fastighetsbestånd.

Hyresintäkter

Kungsleden har från och med år 1995 till och med år 2007 ökat sina hyresintäkter från 748 MSEK till 2323 MSEK. Det här motsvarar en geometrisk tillväxt om cirka 9,90 % per år. En omstrukturering i fastighetsinnehavet under slutet av 90-talet gjorde att hyresintäkterna tillfälligt minskade men började att öka sedan igen från och med år 1999. Uthyrningsgraden har från och med år 1996 ökat från 83% till 91,9 % år 2007, där uthyrningsgraden har legat över 90% från och med år 1999.

Hyresintäkternas förhållande till fastigheternas bokförda värde i Kungsleden har i genomsnitt under perioden mellan år 1995 och år 2007 uppgått till 12,96 % men under den senare perioden mellan 2004 och 2007 då fastigheterna värderats till verkligt värde har hyresintäkterna i genomsnitt motsvarat 9,25 % av bokfört fastighetsvärde. Direktavkastningen på fastigheterna i Kungsleden, driftsnettot i förhållande till fastigheternas bokförda värde, har i genomsnitt uppgått till 6,62 % under perioden mellan år 1995 och år 2007. Direktavkastningen under den senare perioden mellan 2004 och 2007 var i genomsnitt 6,43 %.

Under den tioåriga prognosperioden räknar vi med att hyresintäkterna i förhållande till fastigheternas bokförda värde i genomsnitt uppgår till 9,25 % eftersom detta genomsnitt uppvisats historiskt under perioden mellan år 2004 och år 2007.

Hyresintäkterna kommer under prognosperioden att under år 2008 öka med cirka 19,2 % till 2 769 MSEK eftersom den stora vinsten om 2 620 MSEK före skatt år 2007 till 30 % kan användas för fastighetsinvesteringar. Därefter ökar hyresintäkterna med cirka 7,5 % per år och kommer under år 2017 uppgå till 5 292 MSEK.

Marknad och marknadsandel

Under år 2007 uppgick den totala nettoomsättningen hos Sveriges fastighetsbolag och fastighetsförvaltare till 255 482 MSEK enligt uppgift från SCB. Kungsledens totala hyresintäkter i Sverige uppgick till totalt 2 271 MSEK under år 2007 och detta ger Kungsleden en marknadsandel om cirka 0,89 % (2271/255 482) i Sverige under år 2007.

Om vi antar att de totala hyresintäkterna i Sverige i genomsnitt per år ökar med inflationstakten om 2 % fram till år 2017 så kommer de totala intäkterna i Sverige att uppgå till 311 431 MSEK år 2017 (255482*1,02^10). Då Kungsledens omsättning under år 2017 beräknas uppgå till 5 292 MSEK och cirka 2,23 % av denna omsättning finns i Tyskland så kommer Kungsledens marknadsandel i Sverige år 2017 att vara cirka 1,66 % (5173,99/311431).

Fastighetskostnader och administrationskostnader

Fastighetskostnader utgörs av driftkostnader såsom kostnader för värme, vatten, el, renhållning, fastighetsskatt, underhållskostnader och driftadministration som inkluderar kostnader för uthyrning. Kungsledens fastighetskostnader har i genomsnitt uppgått till 44,53 % av hyresintäkterna under perioden mellan år 1995 och år 2007. Under perioden mellan år 1999 och år 2007 då uthyrningsgraden legat kring 90 % har Kungsledens fastighetskostnader i genomsnitt uppgått till 35,5 % av hyresintäkterna medan fastighetskostnaderna endast uppgick till 28,10 % under år 2007.

Castellum är ett annat fastighetsbolag som främst innehar kontorsfastigheter, butiksfastigheter och industrifastigheter. Castellums fastighetskostnader uppgick i genomsnitt till 38,59 % av hyresintäkterna under perioden mellan år 1994 och år 2007. Precis som för Kungsleden har fastighetskostnadsandelen sjunkit på senare år och under perioden mellan år 1999 och år 2007 utgjorde fastighetskostnaderna i genomsnitt 34,89 % av hyresintäkterna.

Atrium Ljungberg innehar främst fastigheter med kontorslokaler, butikslokaler och bostadslägenheter. Atrium Ljungbergs fastighetskostnader uppgick i genomsnitt till 56,16 % av hyresintäkterna under perioden mellan år 1995 och år 2007.

Under den tioåriga prognosperioden räknar vi med en fastighetskostnadsandel om 35 % då vi bedömer att fastighetskostnaderna i genomsnitt kommer att motsvara 35 % av hyresintäkterna under prognosperioden med stöd av historiska uppgifter för fastighetskostnader i Kungsleden och Castellum.

Centrala administrationskostnader utgörs av kostnader för koncernledning, bolagsadministration, redovisning, revision, data, finansledning och avskrivningar på inventarier med mera. I Kungsleden har de centrala administrationskostnaderna i genomsnitt uppgått till cirka 5,93 % av hyresintäkterna under perioden mellan år 1995 och år 2007. Under senare år, 2004 till 2007, har dock administrationskostnadsandelen ökat i Kungsleden och uppgick under denna period till 10,51 % i genomsnitt.

I Castellum uppgick de centrala administrationskostnaderna i genomsnitt till 5,80 % av hyresintäkterna under perioden mellan år 1994 och år 2007 och i Atrium Ljungberg uppgick de centrala administrationskostnaderna i genomsnitt till 3,31 % under perioden mellan år 1995 och år 2007.

I Kungsleden till skillnad från Castellum och Atrium Ljungberg ingår kostnader för fastighetsadministration såsom uthyrning, hyresdebitering och hyresförhandling i administrationskostnaderna. Detta tillsammans med omfattande fastighetshandel i Kungsleden gör att administrationskostnaderna i Kungsleden är högre relativt hyresintäkterna jämfört med Castellum och Atrium Ljungberg.

Under perioden mellan år 2004 och år 2007 uppgick administrationskostnaderna i genomsnitt till 10,51 % av hyresintäkterna i Kungsleden och vi räknar därför med att administrationskostnaderna i Kungsleden i genomsnitt kommer att uppgå till 10,50 % av hyresintäkterna under den tioåriga prognosperioden.

Finansiering och räntekostnader

Kungsledens fastighetsbestånd finansieras dels med eget kapital och dels med lån, vi antar att Kungsleden kommer att finansiera sina fastighetsinvesteringar till 31 % med eget kapital och till 69 % med lånat kapital eftersom belåningsgraden i historiskt i Kungsleden legat på cirka 69 %.

Ett rimlig långsiktig och genomsnittlig låneränta för finansiering av företagsverksamhet bör ligga på det genomsnittliga realräntekravet, plus inflationstakten och plus bankernas räntemarginal. Räntemarginalen för företagslån jämfört med STIBOR låg i genomsnitt under perioden mellan den 1 januari 2007 och den sista november år 2008 på cirka 0,72 % enligt stabilitetsrapport från finansinspektionen. Den genomsnittliga realräntan under perioden mellan 1983 och 2007 var 3,81% men har från och med år 2001 till och med år 2007 inte överstigit 2%. Vi antar att 2 % utgör ett rimligt långsiktigt realräntekrav på riskfria ränteplaceringar och att inflationstakten i genomsnitt uppgår till 2 % per år då detta är Riksbankens inflationsmål. Med en räntemarginal om 0,72 % uppgår vår uppskattade låneränta till 4,72 %.

Under slutet av år 2007 hade Kungsleden en genomsnittlig låneränta om 4,8 % på utestående låneskulder. Castellums genomsnittliga räntekostnad i procent uppgick till 5,2 % under perioden mellan år 1998 och år 2007. Atrium Ljungbergs genomsnittliga låneränta uppgick till 4,28 % under perioden mellan år 2003 och 2007.

Vi tycker inte det är orimligt att att anta en genomsnittlig låneränta om 4,72 % under den tioåriga prognosperioden. Räntekostnaden utgörs av belåningsgraden multiplicerat med totalt fastighetsvärde multiplicerat med låneräntan.

Residualvärdet

Efter år 2017 till oändligheten räknar vi inte med att Kungsleden kommer att prestera någon real vinsttillväxt utöver inflationen.

Utdelning år 2008 avseende år 2007

Under år 2008 utdelades 1 092 MSEK (8 SEK per aktie) till aktieägarna vilket motsvarar 1516 MSEK i resultat före skatt. Denna utdelning utgör cirka 57,86 av vinsten år 2007. Det utdelningsbara beloppet om 1516 MSEK före skatt läggs till i företagsvärdet för Kungsleden.

Avkastningskrav

Under den tioåriga prognosperioden diskonteras resultatet efter finansiella poster med ett nominellt avkastningskrav och vid beräkning av residualvärdet används ett realt avkastningskrav. Det nominella avkastningskrav som används vid värderingen av Kungsleden utgörs av en realränta på 2 %, en inflationstakt på 2 %, en riskpremie för aktiemarknaden om 4 % och ett betavärde för Kungsleden om 1,31. I det beräknade avkastningskravet använder vi oss av en realränta på 2% då det är en rimlig måttstock på den realränta som kan förväntas i genomsnitt över en längre tid, inflationstakten om 2 % används då detta är Riksbankens inflationsmål. Riskpremien för aktiemarknaden baseras på historiska studier av aktiemarknaden i Sverige och USA. Det reala avkastningskravet innehåller inte inflationskomponenten men är i övrigt uppbyggt på samma sätt. Båda avkastningskraven har justerats för skatt då avkastningskraven skall utgöra avkastningskrav före skatt då något avdrag för skatt från resultatet efter finansiella poster inte har gjorts.

Realränta: 2,000%

Inflationstakt: 2,000%

Aktiemarknadens riskpremie: 4,0%

Betavärde: 1,31

Nyckeltal

Kurs vid analystillfället, 2009-01-05: 55 SEK

Resultat efter finansiella poster, 2007: 2 621 MSEK

Resultat efter finansiella poster, 2013: 2 034 MSEK

Vinst per aktie, 2007: 17,60

Vinst per aktie, 2013: 10,58 SEK

Eget kapital per aktie, 2007: 66,20 SEK

P/E-tal vid kurs 55 SEK, 2007: 3,125

P/E-tal vid kurs 55 SEK, 2013: 5,20

Väntad real oändlig vinsttillväxt per år, 2007: -21,94% (((55*10,056%)-17,60)/55)

Avkastningsvärde 2007, utan vinsttillväxt: 175 SEK (17,60/10,056%)

Riktkurser

2009-12-31: 152,73 SEK

2010-12-31: 156,76 SEK

Om företaget

Kungsleden är ett fastighetsbolag som prioriterar fastigheternas direktavkastningen mer än fastigheternas kategori och geografiska läge. Kungsleden arbetar aktivt med att förbättra fastighetsportföljens riskjusterade avkastning vilket innebär att ett stort antal fastigheter köps och säljs kontinuerligt. Kungsleden avser att skapa ett högt kassaflöde i rörelsen och begränsar rörelserisken genom att förvalta fastigheter i många olika kategorier och geografiska lägen. Kungsledens finansiella mål är en avkastning på eget kapital om minst 15% och en räntetäckningsgrad på 2. Kungsledens intäkter kommer från hyresintäkter, försäljning av modulfastigheter och från värdeförändring på fastigheter. Kungsleden ger sina aktieägare en hög utdelning som motsvarar cirka 50% av det genererade kassaflödet under året.

Värdering gjord: 2009-01-05