Vinsterna för de 30 största företagen på stockholmsbörsen kan falla med cirka 43 % från vinstnivån i april år 2009 och med cirka 63,82 % från vinstoppen i maj 2008 utan att börsen blir övervärderad, ett så här stort vinstfall har inte observerats under undersökningsperioden. Sedan vinstoppen i maj 2008 har vinsterna per den sista april år 2009 fallit med cirka 36,53 %.

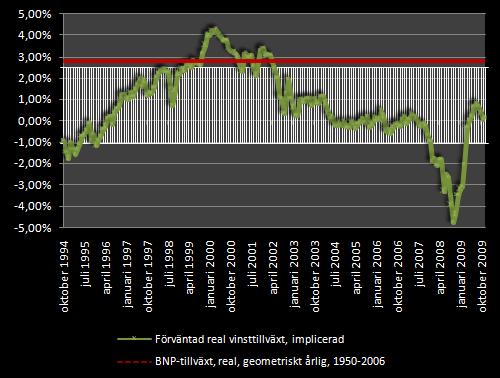

Förväntad vinsttillväxt

Den förväntade reala oändliga vinsttillväxten i årstakt under april år 2009 uppgick till -0,35 % för börsens 30 största företag. Förväntningarna i real oändlig vinsttillväxt är högre jämfört med förväntningarna i mars år 2009 då förväntningarna låg på -2,06 % för börsens 30 största företag. Förväntningarna för vinsttillväxt är fortfarande pessimistiska och investerarna förväntar sig en dyster framtid med krympande vinster för börsbolagen.

Sedan undersökningens början i oktober 1994 så har en negativ oändlig real vinsttillväxt förväntats under 64 månader utav 175 månader, dessa perioder var under slutet av 1994 till i början av år 1996 och sedan slutet av år 2007 fram till idag. Det vita markerade området motsvarar plus och minus en standardavvikelse från medelvärdet 0,79 %, vilket motsvarar cirka 68,2% av alla observationer.

Källa: Reuters Ecowin

En korrekt värdering av den Svenska börsen skulle innebära att förväntningarna för oändlig real vinsttillväxt motsvarade den historiska reala geometriska BNP-tillväxten om 2,8% per år. Under perioden mellan oktober 1994 och april 2009 var den årliga geometriska vinsttillväxten för de 30 största företagen på stockholmsbörsen cirka 6,38 %. En uppvärdering av börsen till den nivå som gäller för den historiska reala geometriska BNP-tillväxten om 2,8% skulle ge en indexnotering för OMXS30-Index på cirka 1340,19 (56,02/(6,98%-2,8%)) i april år 2009. Detta skulle motsvara en uppgång om cirka 75,44 % från den indexnotering om 763,89 som gällde i slutet av april år 2009.

En uppvärdering av börsen till den nivå som gäller för den genomsnittligt förväntade vinstillväxten under undersökningsperioden om 0,79 % skulle ge en indexnotering för OMXS30-Index på cirka 905 (56,02/(6,98%-0,79%)) i april år 2009. Detta skulle motsvara en uppgång om cirka 18,47 % från den indexnotering om 763,89 som gällde i slutet av april år 2009.

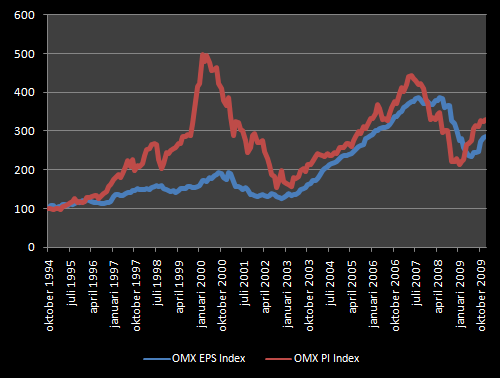

OMXS30-Index och vinsten

Vinsterna för de 30 största företagen på stockholmsbörsen började plana ut och stagnera i augusti år 2007. Vinstfallet startade i juni år 2008 och vinsttoppen uppnåddes i maj år 2008. I april 2009 minskade vinsterna för OMXS30-bolagen med 5,16 % jämfört med mars 2009 och totalt sedan vinstoppen i maj 2008 har vinsterna fallit med 36,52 %. OMXS30-Index har sedan 1994 utvecklats bättre än vinsttillväxten för OMX30-bolagen med en följsam utveckling mellan index och vinster från och med mars år 2003 till januari 2008 där OMXS30-Index faller under vinsttillväxten. I april år 2009 skar OMXS30-Index igenom indexet för vinster underifrån och OMXS30-Index är därmed återigen starkare än indexet för vinster.

Källa: Reuters Ecowin

Med nuvarande värdering för OMXS30-Index, april 2009, kan vinsten för de 30 största företagen på Stockholmsbörsen falla ned till cirka 31,93 (763,89*(6,98%-2,8%)) från nuvarande nivå om 56,02 utan att börsen blir övervärderad. Det här motsvarar ett vinstfall om cirka 43 % (1-(31,93/ 56,02)) från nuvarande nivå och ett vinstfall om cirka 63,82 % (1-(31,93/88,26)) från vinsttoppen i maj 2008. Det största vinstfallet under undersökningsperioden inträffade mellan januari 2001 och november år 2002 då vinsterna för de 30 största företagen föll med cirka 34,61 % (1-(122,20/186,88)) innan vinsterna började öka igen.

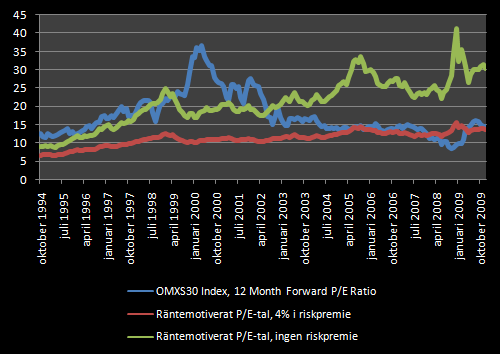

Börsens P/E-tal

I april år 2009 uppgår P/E-talet för OMXS30-Index till 13,64 vilket är högre jämfört med månaden innan, mars 2009, då P/E-talet uppgick till 11,05. Det räntemotiverade P/E-talet utan riskpremie uppgick under april år 2009 till 30,71 och det räntemotiverade P/E-talet med en riskpremie om 4% uppgick till 13,78. En högre ränta under april 2009 jämfört med mars 2009 har minskat de räntemotiverade P/E-talen. P/E-talet för OMXS30-Index understiger båda måtten för räntemotiverat P/E-tal under april år 2009.

Källa: Reuters Ecowin

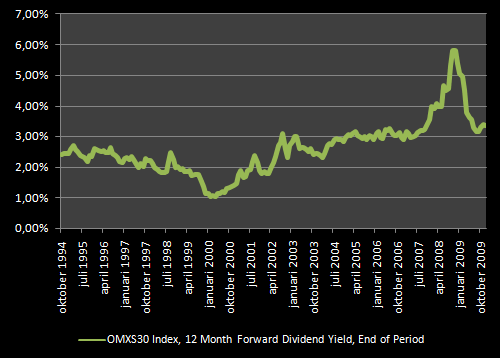

Börsens direktavkastning

Direktavkastningen för OMX30-bolagen uppgick till 3,85 % i april 2009, vilket är en minskning jämfört med direktavkastningen i mars år 2009 om 4,54 %. Direktavkastningen beräknas som OMX30-bolagens årliga utdelning i förhållande till OMX30-bolagens aktiekurs. Vinsten för OMX30-bolagen i förhållande till OMX30-index var cirka 7,33 % (56,02/763,89) under april år 2009.

Källa: Reuters Ecowin

Publicerad: 2009-05-21

Om undersökningen

I den här undersökningen om börsens värdering görs en beräkning av förväntad real oändlig vinsttillväxt månad för månad med jämförelse mot historisk geometrisk real BNP-tillväxt. Förväntad real oändlig vinsttillväxt beräknas utifrån indexnoteringar för OMXS30-Index, 12 månaders rullande värde för vinst och ett realt avkastningskrav.

Som representant för den svenska börsen används OMXS30-Index för prisavkastning (utdelning är exkluderat), detta index inkluderar de 30 största börsnoterade företagen på den svenska aktiemarknaden.

Ytterligare data som har samlats in för undersökningen utgörs av 12 månaders rullande värde för vinst per aktie för OMXS30-Index, konsumentprisindex (KPI), räntenoteringar (10-åriga statsobligationer) och indexnoteringar för affärsvärldens generalindex (AFGX).

Indexnoteringarna för OMXS30-Index och vinst per aktie för OMXS30-Index har rensats för inflation för att vi skall kunna göra en rättvis bedömning bakåt i tiden, det avkastningskrav som används är också realt. Tidserierna som används i undersökningen läggs in på nytt vid varje månads undersökning om det visar sig att det har skett några justeringar i dessa tillbaka i tiden.

Avkastningskravet baseras på den gällande marknadsräntan för 10-åriga statsobligationer med avdrag för en inflationstakt plus en riskpremie för aktiemarknaden multiplicerat med betavärdet för OMX30S-Index gentemot affärsvärldens generalindex.

Avkastningskrav

Ränta, 10 år: 3,620 %

Inflationstakt: 1,620%

Realränta: 2,000 %

Aktiemarknadens riskpremie: 4,8%

Betavärde: 1,0384

I det beräknade avkastningskravet använder vi oss av en realränta på 2% då det är en rimlig måttstock på den realränta som kan förväntas i genomsnitt över en längre tid. Denna realränta motsvarar den reala riskfria räntan och vi intar en försiktig position genom att använda denna realränta då realräntan har understigit 2% i genomsnitt sedan år 2001. Under juli år 2008 är den verkliga realräntan väldigt låg, nästintill 0% för 10-åriga statsobligationer mot inflationstakten i juni 2008. Med en antagen realränta om 2% får vi en stor stabilitet i vår värdering av den svenska börsen då värderingen inte påverkas kortsiktigt av svängningar i realränta. Den genomsnittliga inflationstakten under perioden mellan 1983 och 2007 var 3,58% men under perioden mellan 1992 och 2007 var den genomsnittliga inflationstakten 1,55%. Den genomsnittliga realräntan under perioden mellan 1983 och 2007 var 3,81% men har från och med år 2001 inte överstigit 2%. Riskpremien för ränteplaceringar har tidigare varit väldigt hög i Sverige under 1980-talet och i början av 1990-talet då den svenska finanskrisen uppstod. Då Sverige hade en fast växelkurs fram till 1992, hög inflation och en stor offentlig sektor i förhållande till BNP krävde investerarna en hög riskpremie för ränteplaceringar vilket gav en väldigt hög realränta. I dagsläget finns det dock ingen anledning till att förvänta sig en riskpremie för realränta i den magnitud som gällt historiskt.

Den riskpremie för aktiemarknaden som används vid beräkning av avkastningskravet baseras på den historiska geometriska riskpremien för den svenska aktiemarknaden enligt en undersökning gjord av Dimson mfl (2003)

Börsen anses vara undervärderad när den reala förväntade oändliga vinsttillväxten för OMXS30-Index understiger den historiska geometriska reala tillväxten i BNP och börsen anses vara övervärderad när den reala förväntade oändliga vinsttillväxten för OMXS30-Index överstiger den historiska geometriska reala tillväxten i BNP. Den historiska geometriska reala tillväxten i BNP är 2,8% för perioden mellan år 1950 och år 2006.