Vårt test har följande problemformulering:

Finns det något samband mellan den beroende variabeln aktieavkastning och de oberoende variablerna vinstförändring och ränteförändring? För vårt test har vi samlat in tidsseriedata från och med oktober år 1994 till och med oktober år 2007. Testet omfattar totalt 156 observationer där tidsenheten utgör en månad. För aktieavkastning har vi använt oss av OMXS 30 Index (Index för de 30 mest omsatta aktierna på stockholmsbörsen där aktiekurstillväxt ingår). För vinst har vi använt oss av OMXS 30 EPS (Vinst per aktie för de 30 mest omsatta aktierna på stockholmsbörsen). För ränta använder vi oss av månadsnoteringar för 10 åriga statsobligationer. Aktieavkastningen på OMXS 30 Index har normaliserats genom att vi från avkastningen har subtraherat normal avkastning utifrån avkastningskrav som har beräknats utifrån aktuell ränta. Den här normaliseringen görs för att vi skall rensa ut den tillväxt som kommer av investerarnas avkastningskrav för att därigenom kunna se effekten av vinstförändringar och ränteförändringar.

1. Hypotes

Vi ställer upp två hypoteser för vårt statistiska test. Nollhypotesen innebär att koefficienterna för vinstförändring och ränteförändring är lika med 0. Den alternativa hypotesen som accepteras om vi förkastar nollhypotesen innebär att koefficienterna för vinstförändring och ränteförändring inte är lika med 0.

H0: β1 = β 2 = 0

H1: Alla β är större än 0

2. Signifikansnivå

Signifikansnivå för vårt test väljs till 5%, det innebär att det är 5% sannolikhet att vi förkastar nollhypotesen när den är sann.

3. Testestimat

Vi väljer att använda F-fördelningen för vårt statistiska test eftersom vi kommer att göra en regressionsanalys. När vi testar enskilda regressionskoefficienter så använder vi oss av Students t-fördelning. Students t-fördelning är en alternativ sannolikhetsfördelning till den standardiserade normalfördelningen (Z-fördelningen). Students t-fördelning är plattare och har en större spridning än den standardiserade normalfördelningen. När vi har små urval så krävs det ett högt t-värde för att vi skall kunna förkasta nollhypotesen när vi använder t-fördelningen.

Beslutsregeln för vårt statistiska test är att förkasta nollhypotesen och acceptera den alternativa hypotesen om F-värdet är större än 3. F-värdet har hämtats från en tabell över F-fördelningen där antalet frihetsgrader i täljaren är 2, antalet frihetsgrader i nämnaren är 153 och signifikansnivån är 5%. För de enskilda regressionskoefficienterna är beslutsregeln att förkasta nollhypotesen och acceptera den alternativa hypotesen om t-värdet är större än 1,96 eller mindre än -1,96. Vi har hämtat t-värdet från en tabell över students t-fördelning där signifikansnivån är 5% och antalet frihetsgrader är 153 där testet avser två-svansar, 2,5% i varje svans.

Förklaringsgraden i vår regressionsanalys där vi vill förklara variationen i den beroende variabeln aktieavkastning med hjälp av variationen i de oberoende variablerna vinstförändring och ränteförändring uppgår till 3,1% procent (0,031). Vår regressionsekvation kan alltså förklara 3,1% av variationen i aktieavkastning. För att kunna avgöra om det här är en giltig modell så kommer vi att testa om förklaringsgraden verkligen skiljer sig från 0. Vi använder F-fördelningen för att testa regressionsekvationens giltighet. I vårt test uppgår F-värdet till 2,450 vilket är lägre än 3 varför vi inte kan förkasta nollhypotesen. Vi kan därför vid test på 5% signifikansnivå inte säga att det finns ett samband mellan de oberoende variablerna vinstförändring och ränteförändring och den beroende variabeln aktiekursavkastning. Båda regressionskoefficienterna kan dessutom vara noll och ingen av regressionskoefficienterna har ett t-värde som är större än 1,96 eller mindre än -1,96.

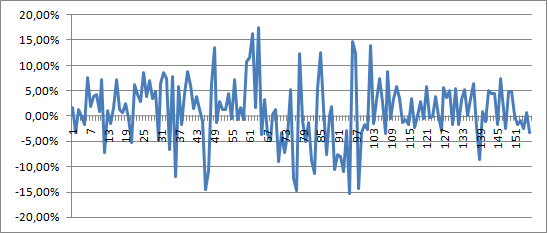

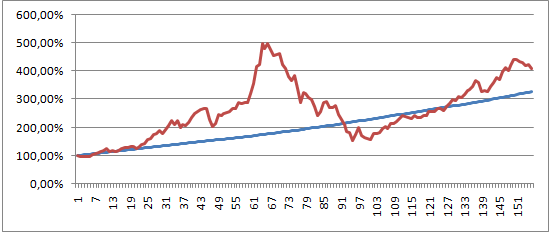

OMX Index ser ut att röra sig slumpmässigt uppåt och nedåt mellan perioderna men har under hela perioden oktober 1994 till oktober 2007 stigit med 309,47%, ett geometriskt årsgenomsnitt om 11,377%. En tillväxt enligt vårt avkastningskrav där vi antar en marknadsriskpremie om 4,000% hade uppgått till 225,98%, ett geometriskt årsgenomsnitt om 9,452%. Observeras bör att vi inte har gjort någon rensning för inflation när vi beräknat dessa tillväxttal. Aktieavkastningen ser ut att röra sig slumpmässigt upp och ned på kort sikt men utvecklas positivt uppåt på lite längre sikt. Den bästa approximationen för att uppskatta aktiekursutvecklingen på lång sikt utgörs av avkastningskravet. Aktieavkastningen som inbegriper både aktiekurstillväxt och utdelning skall utgöra betalning till aktieägarna för att de investerar kapital i aktier och detta ger att aktierna har en lägre värdering idag jämfört med imorgon. På lång sikt är aktieavkastningen positiv och högre än den riskfria räntan för att kompensera för högre risk. På kort sikt rör sig dock aktieindex tämligen slumpmässigt och det är svårt att hitta förklaringar till aktieavkastningen på kort sikt. På kort sikt är det enda som är säkert att det efter en nedgång kommer en uppgång och vice versa. Aktieindex rör sig kontinuerligt mellan att vara undervärderat till att bli övervärderat men stiger alltid på lång sikt för att aktieägarna kräver avkastning.

Procentuella uppgångar och nedgångar under testperioden

Jämförelse mellan indexutveckling och avkastningskrav

(röd linje avser Index och blå linje avkastningskrav)

Undersökningen genomförd: 2007-12-12