För att kunna göra denna här historiska värderingen har även data för vinst per aktie (12 månaders rullande EPS för OMXS30), konsumentpriser (KPI), räntenoteringar (10-åriga statsobligationer) och indexnoteringar för affärsvärldens generalindex samlats in.

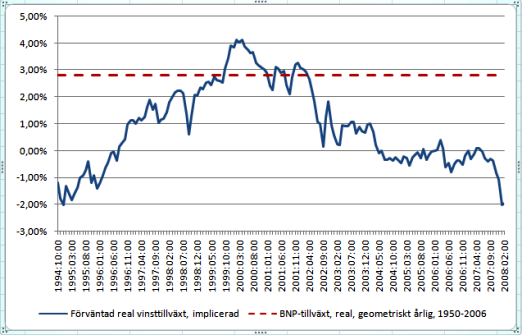

Vi använder oss av "Gordons-modell" för att uppskatta vilken real oändlig vinsttillväxt som förväntas implicit utifrån aktuell indexnotering för OMXS30 Index. Dataserierna för OMXS30 Index och vinst per aktie för OMXS30 Index rensas för inflation för att vi skall kunna göra en rättvis bedömning bakåt i tiden. Avkastningskravet som används i värderingen utgår från en ränta om 3,931% vilket utgör marknadsräntan på 10-åriga statsobligationer den 26:e mars 2008 enligt data från Riksbanken. Avkastningskravet rensas för inflation genom att vi subtraherar en inflationstakt om 2% från aktuell marknadsränta, inflationstakten på 2% väljs eftersom det här är riksbankens inflationsmål och är därmed den inflationstakt som kan förväntas i genomsnitt. I avkastningskravet ingår även en riskpremie för hela aktiemarknaden om 4,8% (Aktiemarknadens riskpremie). I nedanstående diagram visas den historiska värderingen av den svenska börsen genom att visa den reala förväntade oändliga vinsttillväxten för OMXS30 Index jämfört med den historiska geometriska reala tillväxten i BNP på 2,8% under perioden 1950 till 2006.

Källa: Reuters EcoWin

Som vi kan se i ovanstående diagram så har den svenska börsen representerad av OMXS30 Index till största delen under perioden oktober 1994 till februari 2008 varit undervärderad jämfört med historisk BNP-tillväxt. Under slutet av 1994 till och med i mitten av år 1996 så förväntades en negativ real oändlig vinsttillväxt för OMXS 30 Index vilket även var fallet under perioden från och med i mitten av år 2004 till och med början av år 2008. Den svenska börsen är under början av år 2008 lika lågt värderad som under slutet av år 1994, så det är ungefär 13 år sedan den svenska börsen var så lågt värderad som idag.

Man kan inta en skeptisk hållning till ovanstående diagram och fråga sig om risken för OMXS30 Index representerad av avkastningskravet kanske är högre jämfört med affärsvärldens generalindex som innehåller många fler aktier än OMXS30 Index som bara innehåller 30 aktier. Om risken i OMXS30 Index är högre än risken för affärsvärldens generalindex så borde avkastningskravet vara högre för OMXS 30 Index vilket skulle innebära en mindre andel av månadsperioder med förväntad negativ real vinsttillväxt och undervärdering jämfört med historisk BNP-tillväxt. För att kontrollera det här gjorde vi en beräkning av betavärde för OMXS30 Index jämfört med affärsvärldens generalindex och kom fram till ett betavärde om 1,057. Ett betavärde om 1 innebär att två index eller en aktie och ett index rör sig åt samma håll och med samma storlek. Vår beräkning av betavärde visar att risken för OMXS 30 Index under undersökningsperioden är lika stor som risken för affärsvärldens generalindex vilket innebär att vi inte behöver göra några korrigeringar i avkastningskravet.

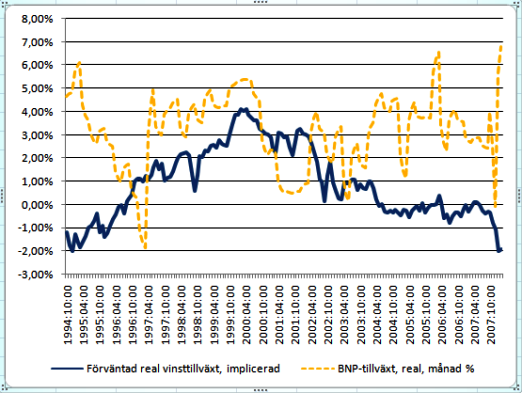

I nedanstående diagram visas den historiskt förväntade reala vinsttillväxten för OMXS30 Index mot den verkliga reala BNP-tillväxten månad för månad i årstakt.

Källa: Reuters EcoWin

I ovanstående diagram kan man se hur den förväntade reala vinsttillväxten till största delen understiger den verkliga årliga reala BNP-tillväxten under perioden från oktober 1994 till december 2007. BNP-tillväxten har endast tillfälligt under början av 2007 haft en negativ BNP-tillväxt och trots det här så väntas vinsterna för OMXS30 Index ha en negativ tillväxt framöver.

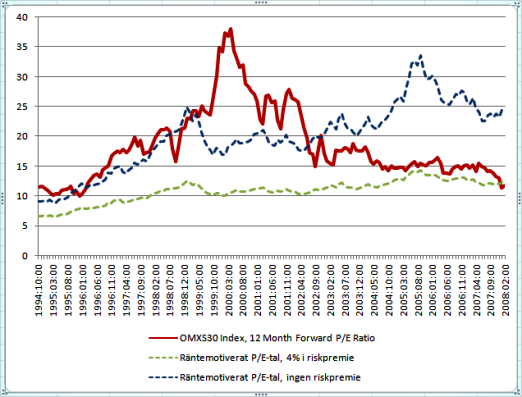

Vi kommer till sist att även titta på P/E-talet för OMXS30 Index och jämföra de historiskt beräknade P/E-talen mot räntemotiverat P/E-tal, vilket visas i nedanstående diagram.

Källa: Reuters EcoWin

P/E-talet för OMXS30 Index har historiskt under undersökningsperioden överstigit det räntemotiverade P/E-talet då vi har en riskpremie på 4%. Det räntemotiverade P/E-talet som inte inkluderar någon riskpremie verkar bättre beskriva motiverat P/E-tal för OMXS30 Index historiskt även om det finns en ganska stor diskrepans under mitten av 1994 och framåt till i början av år 2008. P/E-talet för OMXS30 Index som från och med i oktober 1994 legat över det räntemotiverade P/E-talet med riskpremie har nu under februari 2008 hamnat under det räntemotiverade P/E-talet. P/E-talet för OMXS30 Index ligger dessutom långt under det räntemotiverade P/E-talet som inte inkluderar riskpremie. En uppvärdering av OMXS30 Index till det räntemotiverade P/E-talet utan riskpremie skulle innebära en uppgång med cirka 100% från nuvarande indexnivå.