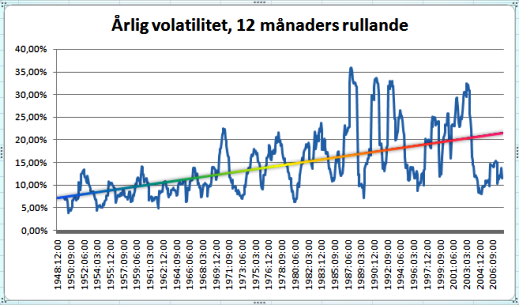

Historisk volatilitet beräknas på historiska noteringar för ett finansiellt instrument. Vi har beräknat den historiska volatiliteten på affärsvärldens generalindex för prisavkastning (utdelning exkluderat) på månadsdata under perioden 1949 till 2007. Volatiliteten har beräknats för en rullande 12 månadersperiod med start i december år 1949.

Historisk volatilitet 12 månaders rullande medelvärde

I ovanstående diagram kan man se att volatiliteten på stockholmsbörsen (AFGX) ökat med tiden utifrån den trendlinje som har ritats ut i diagrammet. Man kan också se att svängningarna mellan hög volatilitet och låg volatilitet har ökat med tiden (derivatan av volatiliteten). Under 1950-talet och 1960-talet så var volatiliteten aldrig över 15% och i slutet av 1980-talet var volatiliteten över 35%. Ovanstående diagram visar att den kortsiktiga risken med aktiehandel var som störst under perioden från slutet av 1980-talet till och med i början av 2000-talet.

Undersökningen genomförd: 2008-01-31