Riksbanken såg över dessa regleringar och hade som syfte att dämpa konjunktursvängningarna, säkra likviditet till bostäder, upprätthålla den fasta växelkursen och säkra finansiering av budgetunderskott. Affärsbankernas utlåning styrdes hårt till för staten prioriterade områden. Vid sidan om affärsbankerna fanns det finansbolag som inte var lika hårt reglerade som affärsbankerna och dessa finansbolag lånade ut pengar till privatpersoners konsumtion och fastigheter. Finansbolagen stärkte sin ställning under 1970-talet och i början av 1980-talet vilket gjorde att staten genom lagstiftning försökte begränsa finansbolagens utlåning, dock utan resultat. Affärsbankernas hårda reglering gav upphov till en snedvriden konkurrens gentemot finansbolagen och 1985 avskaffades ränteregleringen och likviditetskvoterna för att ge affärsbankerna en större frihet och för att öka konkurrensen på kreditmarknaden. Detta avskaffande av räntereglering och likviditetskvoter innebar att affärsbankerna själva kunde sätta sin ränta och välja hur mycket de skulle låna ut. Effekten av dessa avregleringar blev att affärsbankernas utlåning ökade kraftigt. Den kraftiga kreditexpansionen berodde på ett uppdämt finansieringsbehov och en stark högkonjunktur som även fick draghjälp av två devalveringar av den Svenska kronan, 1981 och 1982, som vid denna tidpunkt var fast gentemot en valutakorg. (Mikael Lönn Borg-Andersson mfl., 1994)

Inflationen i Sverige var väldigt hög under 1980-talet och var högre än inflationen i övriga OECD-länder. Den höga svenska inflationen försämrade Sveriges internationella konkurrenskraft eftersom växelkursen var fast och detta drev därför upp räntenivån i Sverige. Den höga inflationen, valutakursrisken och politiska risken bidrog till att den Svenska 3-månaders räntan i genomsnitt under åren 1985 till 1990 låg 5,8 procentenheter över den Tyska 3-månaders räntan. Trots den höga räntenivån i Sverige mellan 1985 och 1990 så ökade utlåningen vilket berodde på att realräntan efter skatt var väldigt låg eller till och med negativ. Belåningen under 1980-talet gick till stor del till byggande av fastigheter och fastighetsköp. Fastighetspriserna steg kraftigt under 1980-talet främst på grund av höga inflationsförväntningar. Hyresnivåerna var i stor utsträckning indexerade och följde den allmänna inflationsutvecklingen samtidigt som förväntningarna var att inflationen skulle öka ännu mer framöver och därmed sänka den faktiska realräntan. Fastigheter sågs också som en säker investering. (Mikael Lönn Borg-Andersson mfl., 1994)

Under hösten 1989 genomfördes en skattereform som bland annat innebar att kapitalinkomst särskiljdes från arbetsinkomst och kapitalinkomstskatten sattes till 30%. Under 1989 slopades även valutaregleringen vilket gjorde att Svenskarna ökade sina investeringar utomlands och minskade investeringarna i landet. Den svenska exporten blev även lidande av den höga prisnivån i Sverige då växelkursen fortfarande var fast. Dessa händelser bidrog till att efterfrågan på Svenska fastigheter minskade. Fastighetspriserna sjönk kraftigt under hösten 1990 och den svenska ekonomin avmattades kraftigt med fallande industriproduktion, ökad arbetslöshet och stigande korta räntor. De fallande fastighetspriserna gjorde att flera finansbolag och affärsbanker fick likviditetsproblem och drabbades av stora kreditförluster på grund av att låntagarna inte kunde betala tillbaka på lånen. Bankaktiebolagens utlåning under 1980-talet innebar att andelen lån mot säkerhet minskade (från cirka 40% till cirka 17%) och andelen lån utan säkerhet ökade (från cirka 8% till cirka 25%). Fastighetspriserna sjönk ytterligare under 1991, hyresnivåerna och den allmänna inflationen sjönk också vilket till del berodde på riksbankens försök att försvara den Svenska kronkursen mot ecun genom kraftigt höjda räntor. De krisdrabbade finansbolagen gav ut certifikat för att finansiera sin kreditgivning och dessa certifikat köptes främst av affärsbankerna vilka därigenom tog del i finansbolagens osäkra utlåning. Finansbolagens mest riskfyllda krediter var knutna till fastigheter och dessa lån översteg tidigare ansedda normala belåningsvärden. Affärsbankerna som både lånade ut till fastigheter och finansbolag kunde ha en väldigt hög risk för ett låneobjekt. Den ökande arbetslösheten gjorde även att utlåningen till privatpersoner blev mer riskfylld. (Mikael Lönn Borg-Andersson mfl., 1994)

Under början av 1990-talet var hela banksystemet i gungning och affärsbankernas kreditförluster ansågs utgöra ett hot mot insättarnas pengar. Staten tvingades därför att under år 1991 hjälpa en del affärsbanker. Staten hjälpte bankerna med räntefria lån och aktieägartillskott, säkerhet för lånen var aktier i banker. Nordbanken blev under år 1992 en statlig bank och under samma år drabbades Sverige av en valutakris vilket medförde att utländska investerare drog tillbaka sina investeringar från Sverige. Den Svenska valutakursen som var knuten mot ecun var övervärderad vilket skapade ett nettoutflöde av kapital från Sverige. Denna valutakris föranledde en statlig allmän garanti för affärsbankers och bostadsinstituts skulder. Riksbanken försökte försvara den Svenska kronkursen under 1992 genom att höja sin styrränta och satte kortsiktigt marginalräntan till 500% vilket dock var verkningslöst och man tvingades därför att släppa kronans fasta växelkurs mot ecun och göra växelkursen rörlig. Försöket att försvara kronan ledde till större kreditförluster i affärsbankerna och behov av statlig hjälp vilket löstes bland annat med hjälp av den nyinrättade bankstödsnämnden och nyemission av aktier. (Mikael Lönn Borg-Andersson mfl., 1994)

Analys

Den svenska finanskrisen uppstod på grund av hög konkurrens på den svenska kreditmarknaden som gjorde att affärsbanker och finansbolag lånade ut pengar för lättvindligt och i för stor utsträckning. Affärsbankerna och finansbolagen ökade sin utlåning till privatpersoner och företag som saknade tillräcklig betalningsförmåga när det gällde att betala ränta och amortering. I nedanstående diagram visas hur utlåningen till icke banker ökade under åren mellan 1981 och 2005.

Källa: www.ecowin.com

När kreditmarknaden avreglerades 1985 då räntetak och utlåningstak togs bort ökade utlåningen i Sverige i en mycket högre takt jämfört med tidigare och även senare. Utlåningen gjordes både med säkerhet och utan säkerhet, där andelen lån utan säkerhet ökade i förhållande till lån med säkerhet enligt ovanstående.

Finanskrisen förvärrades av att en valutakris även uppstod när valutaregleringen avskaffades 1989 då Svenskarna kunde flytta större mängder likvider för investeringar utomlands. Valutakrisen uppstod på grund av att Sverige hade fast växelkurs mot valutakorgen (1977-1991) och fast växelkurs mot ecun (1991 - Nov 1992) samtidigt som det fanns en oförmåga att tämja den höga svenska inflationstakten jämfört med andra länder. När ett land ingår i ett växelkurssamarbete med fasta växelkurser så är det finanspolitikens ansvar att hålla nere inflationstakten på samma nivå som gäller för övriga länder i växelkurssamarbetet, riksbankens ansvar är att försvara växelkursen. När den Svenska inflationstakten vida överstiger inflationstakten i övriga länder i växelkurssamarbetet blir den Svenska kronan övervärderad vilket skapar ett utflöde av kapital från Sverige, dels i form av mindre export och större import samt genom att investerat kapital lämnar landet. I nedanstående diagram visas statsskuldens utveckling under åren 1975 till 2007.

Källa: www.riksgalden.se

Den svenska statskulden ökade kontinuerligt från år 1975 till och med 1986 för att sedan återigen öka i finanskrisens spår år 1991. Ökningen av statsskulden i slutet av 1970-talet och i början av 1980-talet visar på en expansiv finanspolitik där de offentliga utgifterna överstiger de offentliga inkomsterna.

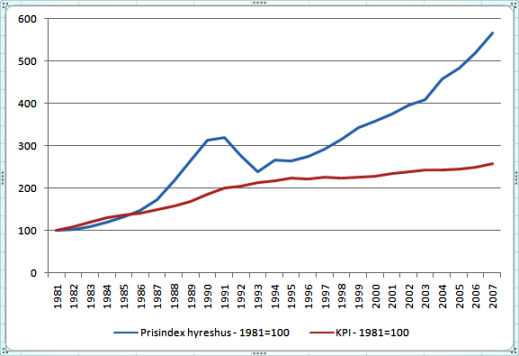

Fastighetspriserna steg kraftigt under slutet av 1980-talet i samband med att kreditmarknaden avreglerades 1985. Fastighetspriserna nådde en kortsiktig topp år 1991 med efterföljande ras i fastighetspriserna. Det tog fram till år 1998 innan fastighetspriserna återhämtade sig till den nivå som gällde år 1991. Från den kortsiktiga toppen år 1991 till bottennivån år 1993 sjönk fastighetspriserna för hyreshus med cirka 25%. I nedanstående diagram visas prisutvecklingen på hyreshus och den allmänna prisutvecklingen beskrivet av KPI under åren mellan 1981 och 2007.

Källa: www.ecowin.com

I nedanstående diagram visas prisutvecklingen på hyreshus och den allmänna prisutvecklingen beskrivet av KPI mot räntenivån på 3 månaders statsskuldväxlar under perioden 1983 till och med 2007.

Källa: www.ecowin.com och www.riksbank.se

Den höga inflationen och starka prisutvecklingen på hyreshus skapade en hög räntenivå under 1980-talet och under år 1992 och 1993 inträffade det kraftiga fallet i hyreshuspriserna.

Den svenska finanskrisen och valutakrisen påverkade BNP-utvecklingen i Sverige då den totala bruttonationalprodukten i fasta priser minskade under åren mellan 1991 och 1994 vilket visas i nedanstående diagram.

Källa: www.scb.se

Minskningen i BNP från toppen år 1990 till botten år 1993 motsvarar cirka 4,8% (6/125) och det var först under år 1995 som bruttonationalprodukten i fasta priser översteg bruttonationalprodukten under år 1990.

Även den svenska aktiemarknaden påverkades av finanskrisen och valutakrisen som kulminerade i början av 1990-talet vilket visas i nedanstående diagram över affärsvärldens generalindex för totalavkastning.

Källa: www.ecowin.com

Kursfallet på aktiemarknaden skedde under år 1990 då affärsvärldens generalindex för totalavkastning sjönk med 30% från stängningskursen under år 1989. Finanskrisens kursfall kan jämföras med aktiekursfallet i IT-bubblans spår som innebar ett kursfall från stängningskursen under år 1999 till år 2002 med cirka 51,3% innan det började stiga igen. Den Svenska finanskrisen och valutakrisen hade alltså en måttlig och kortvarig effekt på den Svenska aktiemarknaden.

2008-03-25

Källförteckning:

Mikael Lönn Borg-Andersson, Alexander Boksjö, "Svenska finanskriser - Orsaker, förlopp, åtgärder och konsekvenser", Report No 2 1994, Department of Economic History Uppsala University

www.scb.se, 2008-03-24

www.riksgalden.se, 2008-03-24

www.ecowin.com, 2008-03-24

www.riksbank.se, 2008-03-24