Global konjunktursvacka men ingen djup nedgång

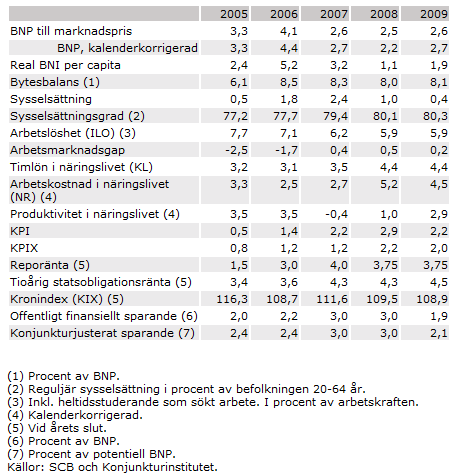

Den globala tillväxten växlar ner till 4 procent per år 2008 och 2009 efter ett antal år med hög tillväxt. Det är främst inom OECD-området som konjunkturen försvagas till följd av bland annat krisen på de finansiella marknaderna och höga energi- och livsmedelspriser. Konjunkturnedgången är mest markant i USA där kraftigt fallande bostadsinvesteringar bidrar till att dra ner tillväxten. Den svaga konjunkturen i USA leder till en konjunkturavmattning i världen 2008 och 2009, men inte till någon djupare global konjunkturnedgång. Den fortsatt starka utvecklingen i många utvecklingsekonomier innebär att inbromsningen av den globala tillväxten blir måttlig.

Svensk ekonomi fortsätter att bromsa in 2008

Svagare exportefterfrågan och kapacitetsbegränsningar bidrog till att försvaga den svenska konjunkturen 2007. I år försvagas konjunkturen ytterligare till följd av dämpad inhemsk efterfrågan och BNP-tillväxten blir 2,5 procent. Hushållens konsumtion hålls bland annat tillbaka av oro från den internationella finansiella turbulensen. Konjunkturinstitutets bedömning är att den finansiella turbulensen och kapacitetsbegränsningarna minskar framöver. En mer expansiv ekonomisk politik stimulerar ekonomin nästa år och BNP ökar med 2,6 procent 2009. Korrigerat för antalet arbetsdagar, vilket bättre avspeglar konjunkturutvecklingen, beräknas BNP-tillväxten bli 2,2 procent 2008 och 2,7 procent 2009.

Sysselsättningstillväxten dämpas mer än väntat 2008 och 2009

Sysselsättningstillväxten växlade ner påtagligt det fjärde kvartalet i fjol och förväntas försvagas ytterligare framöver. Sysselsättningen ökar med cirka 20 000 jobb per år under loppet av 2008 och 2009. Av dessa jobb skapas hälften inom den offentliga sektorn. Arbetslösheten föll mot slutet av 2007 till 5,9 procent och stabiliseras 2008 och 2009 på denna nivå.

Reporäntan sänks till 3,75 procent under 2008

Lönerna i näringslivet bedöms öka med 4,4 procent per år 2008 och 2009. Det fortsatt relativt höga vinstläget i näringslivet, inte minst i tjänstesektorn, innebär att företagen endast till en del vältrar över de stigande kostnaderna på priserna. Inflationsförväntningarna steg relativt snabbt under 2007 och har legat en bit över 2 procent under inledningen av 2008. För att inflationsförväntningarna inte ska öka bedömer Konjunkturinstitutet att reporäntan är kvar på 4,25 procent fram till sommaren, vilket är i linje med Riksbankens prognos. Därefter sänker Riksbanken reporäntan i två steg ner till 3,75 procent under det andra halvåret 2008. Penningpolitiken blir därmed något expansiv och KPIX-inflationen blir 2,2 procent i år, 2,0 procent nästa år och hamnar nära 2 procent 2010.

30 miljarder till ofinansierade reformer 2009

Trots konjunkturavmattningen är de offentliga finanserna starka. Vid hittills beslutad finanspolitik överskrids överskottsmålet för de offentliga finanserna med bred marginal. Det finns i rådande konjunkturläge ingen målkonflikt mellan att stabilisera resursutnyttjandet i ekonomin och att samtidigt successivt ta ner överskottet mot överskottsmålet. Konjunkturinstitutets bedömning är därför att finanspolitiken får en expansiv inriktning nästa år. Det konjunkturjusterade sparandet som andel av BNP bedöms minska med ca 1 procentenhet mellan 2008 och 2009. Konjunkturinstitutet uppskattar att omkring 30 miljarder kronor kommer att användas för ofinansierade skattesänkningar och utgiftsökningar nästa år. Den expansiva finanspolitiken beräknas medföra att BNP blir cirka 0,5 procentenheter högre 2009 än vad som varit fallet om hänsyn tagits till endast beslutad finanspolitik. Därmed stärks tillväxten 2009.

Risker: fördjupad nedgång i USA

Prognosen av den internationella konjunkturen bygger på antagandet att den finansiella oron består under större delen av året, men att marknaden för krediter mellan banker och kreditgivningen till företag och hushåll därefter stabiliseras. Det finns framför allt nedåtrisker i prognosen. Ytterligare kraftiga husprisfall i USA skulle kunna förstärka nuvarande problem med kreditåtstramning. Detta skulle i sin tur fördjupa den amerikanska lågkonjunkturen och ge upphov till negativa effekter på den globala tillväxten. Det kan inte uteslutas att avmattningen i USA blir djupare och mer långvarig än vad som nu kan förutses, vilket skulle kunna leda till en mer påtaglig försvagning av tillväxten i Sverige i år och nästa år.

Tabell: Valda indikatorer

Årlig procentuell förändring respektive procent

Källa: http://www.konj.se/ ; Konjunkturinstitutet; Publicerad 31 mars 2008; Hämtad 3 april 2008