Ericsson B vars aktie har fallit på börsen under år 2007 och början av år 2008 har kommit ned till en attraktiv nivå för köp. Det är dock hög risk i aktien och företaget kan mycket väl överraska aktiemarknadens aktörer både negativt och positivt framöver. Ericsson är inte längre något tillväxtföretag utan klassificeras som ett moget företag med en moderat prognostiserad tillväxt i försäljning och vinst framöver. Dagen aktiekurs är dock attraktiv vilket kan ge en kortsiktig vinst.

Ericsson B vars aktie har fallit på börsen under år 2007 och början av år 2008 har kommit ned till en attraktiv nivå för köp. Det är dock hög risk i aktien och företaget kan mycket väl överraska aktiemarknadens aktörer både negativt och positivt framöver. Ericsson är inte längre något tillväxtföretag utan klassificeras som ett moget företag med en moderat prognostiserad tillväxt i försäljning och vinst framöver. Dagen aktiekurs är dock attraktiv vilket kan ge en kortsiktig vinst.Ericsson uppvisade under år 2007 ett resultat efter finansiella poster exklusive minoritetsposter om 30 314 MSEK vilket var något lägre jämfört med vår tidigare prognos om 30 850 MSEK för år 2007. Under år 2008 har förutsättningarna förändrats för Ericsson som ser sig tvingade till att ta omstruktureringskostnader om cirka 4 miljarder kronor under år 2008 för att därigenom sänka kostnaderna med 4 miljarder kronor årligen.

Ericsson ser att den underliggande tillväxten för mobila och fasta abonnemang är fortsatt starkt, att intresset för HSPA är starkt och att stödet för LTE blivit större. Ericsson ser under det andra kvartalet år 2008 att konsolideringen bland operatörer och konkurrenter fortsätter och att priskonkurrensen är stark.

Under år 2008 har Ericsson delat ut 2,5 SEK per aktie, beslutat att sälja aktierna i Symbian till Nokia och genomfört en sammanläggning av aktier så att fem gamla aktier blivit en. Försäljningen av aktierna i Symbian väntas påverka resultatet med 0,8 Miljarder under andra halvan av år 2008.

Ericsson fick inget bidrag till resultatet från SonyEricsson under det andra kvartalet år 2008 och SonyEricsson upplever en svagare marknadstillväxt samt en ökad konkurrens. Åtgärder har vidtagits för att anpassa kostnaderna till en mindre omsättning.

Prognoser, analys och värdering

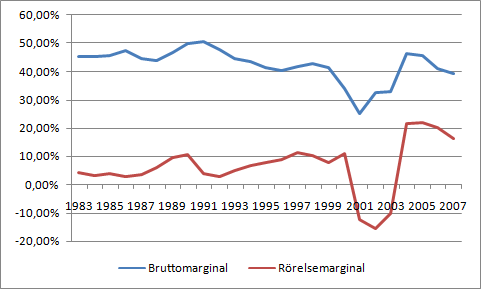

Vi justerar ned prognoserna från föregående värdering gjord den 7 december år 2007 trots att dessa prognoser redan var pessimistiska. Ericsson agerar på en mogen marknad med hög konkurrens och dessutom så leder höga marginaler på en sådan marknad till ännu högre konkurrens även om det är stora etableringshinder på den marknad där Ericsson verkar. Den vinstmarginal som Ericsson hade under åren mellan 2004 och 2006 med en rörelsemarginal om över 20% är inte hållbar i ett långsiktigt perspektiv. Att dessa höga marginaler inte är hållbara på längre sikt beror dels på att höga marginaler leder till ökad konkurrens och dels på att det ger ökade bonusar till ledande befattningshavare i företaget. Under perioden mellan år 1983 och 2007 var Ericssons bruttomarginal i genomsnitt 42,44% och rörelsemarginalen i genomsnitt 6,4%. StoraEnso som är ett annat moget företag hade en genomsnittlig rörelsemarginal på 7,91% under perioden mellan 1995 och 2007.

Vi räknar med att Ericssons nettoomsättning kan växa med en nominell tillväxttakt om 3% per år fram till år 2017 med utgångspunkt från en omsättning år 2008 på 197 165 MSEK, 3% upp från nettoomsättningen under år 2007. Bidraget från joint ventures och intresseföretag väntas uppgå till 2 500 MSEK under år 2008, i linje med den nivå som gällde år 2004 och 2005, den nominella tillväxten fram till år 2017 väntas bli 4% per år. Kostnaden för sålda varor antas uppgå till 62% av omsättningen, försäljnings- och administrationskostnader antas vara 13% av omsättningen och FoU-kostnaderna antas vara 17% av omsättningen. Grunden för ovanstående prognoser och antaganden är företagets historiska räkenskapsdata. Ovanstående antaganden ger en bruttomarginal om 38% och en rörelsemarginal om cirka 10% varav andelar i joint ventures och intresseföretag bidrar med 1,2 procentenheter till rörelsemarginalen, rörelsemarginalen exklusive andelar från joint ventures och intresseföretag är 8,8%.

De finansiella intäkterna och kostnaderna antas vara oförändrade jämfört med föregående år och hela föregående års vinst om 30 000 MSEK väntas vara utdelningsbart till aktieägarna varför detta värde läggs till i företagsvärdet.

Efter prognosperioden om 10 år med slut år 2017 väntar vi oss en geometrisk real vinsttillväxt om 1% per år i oändligheten vilket är lägre än den historiska genomsnittliga BNP-tillväxten från år 1950 till 2006 på 2,8%.

Avkastningskravet som är nominellt under den tioåriga prognosperioden baseras på en riskfri ränta om 4,305% vilket utgör räntenivån i juni år 2008, ett betavärde om 1,27 och en riskpremie för aktiemarknaden om 4%. Det reala avkastningskravet som används vid beräkning av residualvärdet baseras på en realränta om 2% och i övrigt samma förutsättningar som för det nominella avkastningskravet.

Riktkurser

2008-12-31: 78 SEK

2009-12-31: 83,10 SEK

Nyckeltal

Kurs vid analystillfälle, 2008-07-28: 65,20 SEK

Vinst per aktie, 2007: 6,86 SEK

P/E-tal, 2008-07-28: 9,5

Väntad real oändlig vinsttillväxt per år: -3,44% (((65,20*7,08%)-6,86)/65,20)

Avkastningskravsmotiverat P/E: 14,12 (100%/7,08%)

Avkastningsvärde, utan vinsttillväxt: 96,89 SEK (6,86/7,08%)

Eget kapital per aktie, 2007: 41,56 SEK

Grunddata

Omsättning

I det följande redovisas försäljningsutvecklingen för Ericsson under perioden från 1961 till 2006, kapitalandelar i joint ventures och intresseföretag ingår inte i de här siffrorna. Försäljningssiffrorna har rensats från inflation med år 1961 som basår för att vi skall kunna se den reala tillväxten. År 1961 hade Ericsson en omsättning på 1 148 MSEK i 1961 års priser och år 2006 var försäljningen 17 842 MSEK i 1961 års priser. Försäljningen var som högst år 2000 då omsättningen uppgick till 29 960 MSEK i 1961 års priser. Den geometriska reala tillväxten per år under perioden 1961 till 2006 är 6,29%, och om vi normaliserar den här tillväxten genom rita en trendlinje under bottnarna i omsättningsgrafen på logaritmisk skala så är den geometriska reala tillväxten per år 5,18%. Den geometriska reala tillväxten per år under perioden 1961 till 1970 var 7,12%, under perioden 1970 till 1979 var den 3,49%, under perioden 1979-1988 var den 6,16%, under perioden 1988-1997 var den 15,94% och under perioden 1997 till 2006 var den -0,6%.

Marginaler

Ericsson har historiskt från och med år 1983 till år 2007 haft en bruttomarginal som legat mellan 40% och 50%, genomsnittet för perioden är 42,44%. Ericssons rörelsemarginal har historiskt legat mellan 0% och 10% men under perioden mellan 2004 och 2007 så har rörelsemarginalen varit cirka 20%, genomsnittet för perioden är 6,4%. Forskning, försäljnings och administrationskostnaderna har under perioden 1983 till 2007 minskat från nästan 40% i förhållande till omsättningen till cirka 27% av omsättningen. Andelar i joint ventures och intresseföretag bidrar med 3,85 procentenheter till rörelsemarginalen år 2007 om totalt 16,10%, här ingår bland annat resultatandelen från Sony Ericsson.

Om företaget

Ericsson grundades 1876 och är världsledare när det gäller kommunikationsnätverk, relaterade tjänster till kommunikationsnätverk och av teknikplattformar till mobiltelefoner. Ericsson är dessutom hälftenägare i Sony Ericsson som är ett joint venture med en stark marknadsposition på marknaden för mobiltelefoner. Ericsson har erfarenhet av att bygga kommunikationsnät i fler än 175 länder, har ett stort utbud av telekomlösningar och många patent vilket ger betydande konkurrensfördelar.

Värdering gjord: 2008-07-28